ALSACE

Les retraités : des nababs qui s'ignorent ?

Ne pas revaloriser les retraites au 1er janvier 2025 : une mesure injuste !

Le gouvernement a décidé de ne pas revaloriser au 1er janvier 2025 les retraites de base, comme le code de la Sécurité sociale l’y oblige. Il reporte cette revalorisation au 1er juillet 2025, sans aucune garantie qu’elle aura lieu tant les pressions se multiplient pour geler complètement les pensions de base en 2025. Rappelons que la revalorisation de début d’année 2024 porte sur l’année 2023.

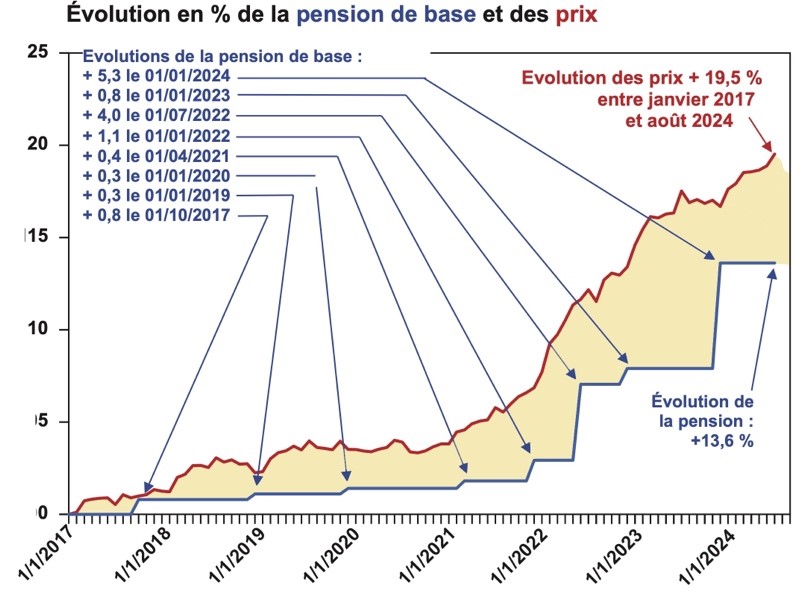

Cette mesure va une nouvelle fois aggraver le pouvoir d’achat des retraités qui n’auront aucune revalorisation pendant 18 mois. Rappelons en effet que depuis janvier 2017, les pensions n’ont augmenté que de 13,6 % pour une inflation de 19,5 %. De plus, les retraités ont perdu l’équivalent de plus de 3 mois de pension et jusqu’à 4,5 mois pour celles et ceux qui ont subi l’augmentation de la CSG de 2018.

C'est d’autant plus injuste que dans le même temps le gouvernement, dans le cadre de la préparation du PLFSS 2025, envisage plusieurs mesures visant à remettre en cause l’accès aux soins, en particulier des plus fragiles et des plus âgé·es : remise en cause de la prise en charge des ALD, augmentation des franchises, augmentation du « ticket modérateur », augmentation des cotisations des complémentaires santé, particulièrement élevées pour les retraité·es.

Ces menaces sont d’autant plus inacceptables que ce même gouvernement tergiverse pour augmenter l’imposition des profits des grandes entreprises comme celle des plus grosses fortunes. Il se refuse toujours à revenir sur les exonérations de cotisations sociales patronales qui coûtent chaque année plus de 70 milliards aux budgets publics. Ces exonérations, loin de servir l’emploi, grèvent largement le budget de la Sécu et profitent pour l’essentiel aux actionnaires. Ainsi, la part des 500 plus grosses fortunes est passée de 28 % du PIB en 2018 à 42 % en 2023.

|

Focus sur la perte de pouvoir d'achat des retraités.La courbe en rouge montre l’évolution des prix selon l’indice Insee hors tabac, qui est prise en compte pour déterminer la revalorisation des pensions. Le Code de la Sécurité sociale (articles L.161-23-1 et L161-25) prévoit l'indexation annuelle des pensions sur cet indice INSEE de l'inflation. La courbe en bleu, en escalier, montre l’évolution des pensions, chaque augmentation est précisée avec le montant et la date d’application. Elle se situe en-dessous de la courbe rouge, à cause des gels et des sous-revalorisations des pensions. La zone en jaune représente les pertes de pouvoir d’achat.

|

|

Pour rattraper ces pertes de pouvoir d’achat, deux évolutions seraient nécessaires :

Et la situation de celles et ceux qui ont subi l’augmentation de 25 % de la CSG en 2018 est pire, car il faudrait augmenter leur pension de 6,5 % et leur attribuer une somme équivalente à 4,5 mois de pension. Un peu de mathématiques concrètes avec l'exemple d’une pension moyenne de début 2017 à 1 389 € (1 065 Femme et 1 739 Homme).

|

|

L’écran de fumée du gros coup de pouce aux petites pensionsPour faire passer la pilule de la réforme des retraites de 2023, le gouvernement avait mis en avant quelques mesures "sucrées" qui se seront vites montrées fumeuses, surjouant une préoccupation hypocryte pour les petites retraites et mettant en avant un « coup de pouce qui va profiter à plus d'un million de retraité·es en septembre 2024 »,mentionnant même « une somme moyenne de près de 700 € » ! Or, la promesse d’augmenter les petites retraites vient de loin :

Une pension minimum à 1 200 €, vraiment ? Bien evidemment non, puisque cela ne concerne pas l'intégralité des 5,7 millions de personnes aux pensions inférieures à 1 200 €. Pour avoir ce minimum, il faut remplir deux conditions :

Puis, ces 1 200 € sont transformés en augmentation de 100 € des petites pensions.

Mais seulement 685 000 pensions ont été majorées au 1er septembre 2023, notamment celles des nouveaux retraité·es. Les autres, soit environ un million de retraités du régime général et 250 000 anciens salariés agricoles l’ont été ce 9 octobre avec un rattrapage des treize mois de retard. Concrètement, la hausse de certaines petites pensions passe par l’augmentation du minimum contributif attribué aux retraités du régime de base du privé qui garantit un montant minimum de retraite, à condition qu’ils aient cotisé au moins 120 trimestres (30 ans). Si la retraite de base est inférieure, elle est augmentée jusqu'à ce minimum, qui est porté (avec la majoration) à 847,57 euros, à condition que la somme de toutes les pensions, de base et complémentaire, ne soit pas supérieure à 1 352,23 euros. La loi augmente ce minimum contributif d’un maximum de 100 € par mois pour les personnes ayant une retraite à taux plein après avoir cotisé le nombre de trimestre requis pour sa génération (42 ans actuellement). Avoir cotisé au moins 120 trimestres (30 ans), permet d’en profiter en partie, en proportion de la durée cotisée. En moyenne, l’augmentation serait de 50 € (20 € pour les anciens salariés agricoles) … et le rattrapage moyen pour les 13 mois de retard s’élève à 700 €. Les 700 € annoncés viennent d’un calcul moyen : c’est le rattrapage de 50 € de majoration mensuelle pendant les quatre derniers mois de l’année 2023, et 52,70 € pour les neuf premiers mois de 2024.

Conclusions : - Les 1 200 € pour l’ensemble des 5,7 millions de pension qui sont en dessous, c’est faux. - Les 100 € ne concernent que les personnes ayant cotisé (pas seulement validé) pendant toute la durée exigée avec un salaire au moins égal au SMIC. - L’augmentation moyenne sera de 50 € pour un million de personnes, avec un rattrapage de près de 700 €. C’est bien un petit coup de pouce à certaines petites pensions qui ont cotisé au moins 30 ans. Il n’y avait pas besoin d’une loi retraite 2023 pour l’accorder, il suffisait de publier le décret de la loi de 2003… . Voir également le Bulletin d'information des retraité-es du SNASUB-FSU de Septembre 2024 |